- 1 Ce comisioane platesc atunci cand achit cu cardul in strainatate?

- 2 Elefantul din camera: rata de schimb valutar pentru tranzactiile in alta valuta decat cea a cardului

- 3 Ce este si de ce trebuie sa eviti Dynamic Currency Conversion cu orice pret?

- 4 Este cardul in EURO solutia ideala? Dar cel in USD?

Unul din lucrurile pe care trebuie sa le faci atunci cand iti pregatesti calatoria in strainatate este sa schimbi o suma de bani in moneda locala a tarii unde vei merge. Daca in trecut obisnuiam sa schimb o cantitate mai mare de bani, acoperitoare pentru toata perioada calatoriei, in ultimii ani m-am obisnuit sa platesc aproape in exclusivitate cu cardul.

Iau cu mine in continuare o suma de bani cash, pentru eventualitatea in care ajung intr-un magazin unde nu sunt acceptate platile cu cardul sau pentru rarele situatii in care nu functioneaza reteaua de carduri a bancii emitente. In rest insa incerc sa platesc mereu cu cardul.

De ce fac asta? Pentru ca este mai simplu, mai rapid si mai sigur, nu trebuie sa iti faci griji cu maruntisul sau cu restul primit. Cardul este deci solutia cea mai buna pentru plati online, offline, in strainatate si acasa, insa in functie de valuta in care platesti pot fi implicate si comisioane deloc de neglijat. Nu este insa o regula, precum vei vedea citind in continuare articolul despre platile cu cardul in alta valuta decat cea a contului bancar atasat.

Foarte important de retinut este ca informatiile de mai jos se aplica si atunci cand platesti online pe site-urile de afara, nu doar atunci cand calatoresti in tari straine.

Ce comisioane platesc atunci cand achit cu cardul in strainatate?

Inainte de a incepe cred ca este foarte important sa facem diferenta intre comisioane si curs de schimb. Ambele operatiuni aduc profit bancii, insa intr-un mod usor diferit: cursul de schimb la vanzare si la cumparare difera de cel de referinta al Bancii Nationale, de unde si castigul bancii la fiecare operatie de conversie, in timp ce comisioanele se adauga suplimentar sumei tranzactionate sau se scad din aceasta, dupa caz.

Cand vine vorba de plati cu cardul direct la comercianti bancile incurajeaza acest tip de operatiune, deci comisionul platit de cumparator este intotdeauna zero. Comerciantii sunt cei care platesc o anumita taxa bancii pentru fiecare tranzactie realizata cu cardul in magazin. Aceasta taxa este fie procentuala, fie o suma fixa, fie o combinatie a celor doua, deci nu te mira daca vei vedea in strainatate magazine care accepta plata cu cardul doar pentru tranzactii care depasesc o anumita suma minima.

Nu confunda platile cu cardul in magazin cu retragerile de numerar de la ATM. Retragerile de bani direct de la ATM sunt aproape intotdeauna comisionate de banca, indiferent de locatia automatului bancar, cu mentiunea ca cele mai mari comisioane le platesti de obicei la retragerile din strainatate, de la automatele altor banci decat cea emitenta.

Ce mai cred ca trebuie amintit este faptul ca in termenul de comerciant sunt incluse nu doar magazinele ci si restaurantele, benzinariile, automatele pentru taxa de autostrada, vigneta samd. Cat timp este vorba de plata pentru un bun sau serviciu discutam de plata cu cardul, nu de retragere de numerar, deci comisionul pe care il vei achita este zero.

Elefantul din camera: rata de schimb valutar pentru tranzactiile in alta valuta decat cea a cardului

Cea mai mare “supriza” pe care o descopera cei care achita cu cardul intr-o valuta diferita de cea a contului atasat este cursul de schimb si/sau comisioanele percepute de banca pentru conversia automata efectuata atunci cand platesti. Din pacate supriza apare de obicei atunci cand te-ai intors din vacanta si incepi sa verifici extrasul de cont. In clipa in care faci plata nu ai cum sa stii cati bani exact iti vor fi trasi din cont.

Mi-ar placea sa zic ca nu am fost surprins sa vad un curs EUR – RON de aproximativ 4.7 pe tranzactiile din ultima mea calatorie, cand cursul oficial BNR era 4.5, insa as minti. Aceasta diferenta de curs este si cea care m-a determinat de fapt sa scriu acest articol.

Ce este si mai rau in toata acesta situatie este ca uneori se aplica cursul de schimb din ziua in care se proceseaza tranzactia, nu din ziua in care aceasta a avut loc. Nu este intotdeauna asa, deci verifica cu banca cu care lucrezi. Un obicei bun, pe care il poti deprinde in timp, este sa verifici regulat soldul contului, ca sa nu ajungi in situatia de a nu avea suficienti bani in cont atunci cand vrei sa folosesti cardul, mai ales daca nu ai cash la tine.

Hai sa vedem acum impreuna cum se calculeaza cursul de schimb la conversiile valutare automate, cele la plata cu cardul in alta valuta si ce termeni, conditii, comisioane si taxe sunt implicate in aceasta situatie.

Pentru exemplificare si verificare am contactat cele doua banci al caror client sunt in clipa de fata: ING Bank si Banca Transilvania. Felul in care sunt comisionate conversiile automate este diferit pentru cele doua banci amintite, deci sunt sigur ca va diferi de procedurile altor banci locale. Nu exista deci o formula de calcul generala in acest caz.

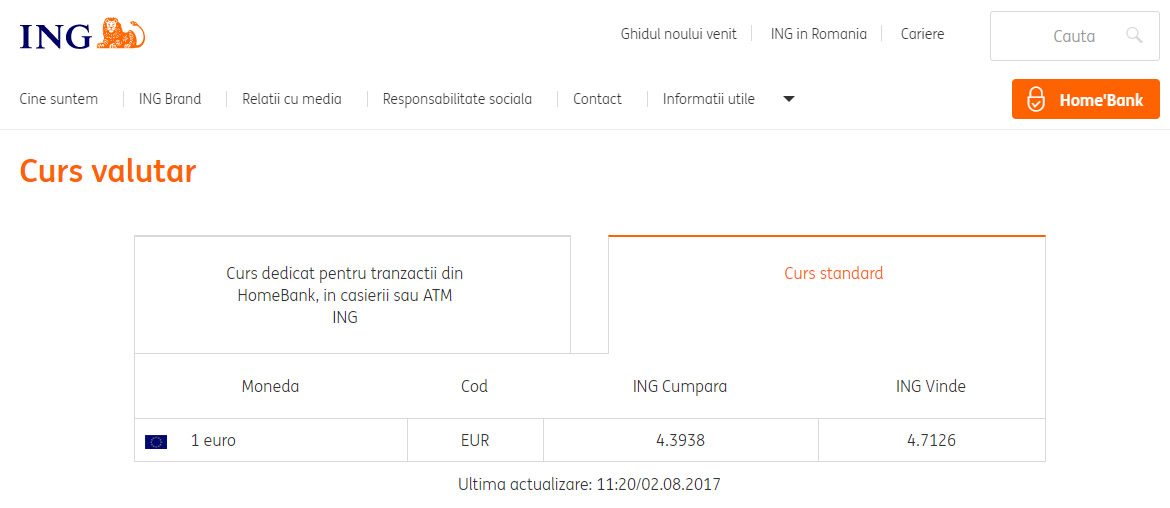

- ING Bank – foloseste Cursul Standard pentru orice tranzactie EUR – RON si RON – EUR. Din observatiile mele acest curs de schimb este aproape identic cu cursul oficial VISA, plus un comision de 3%. Avantajul este ca ai cursul afisat direct pe site-ul bancii.

- Banca Transilvania – foloseste cursul standard VISA, fara alt comision. Dezavantajul este ca acest curs nu este afisat pe site-ul bancii.

Din cele scrise mai sus pare evident faptul ca operatiunile de conversie valutara la plata cu cardul sunt mai costisitoare in cazul ING Bank, si de obicei asa este, insa mai exista un parametru financiar de care trebuie sa tii cont: valuta principala prin care se face conversia automata.

In cazul cardurilor VISA Electron moneda principala este EUR la ING Bank si USD la Banca Transilvania. Acesta valuta este importanta pentru ca platile in alte valute decat cea a cardului si cea principala se fac in doi pasi:

- Pasul 1: moneda locala (tara unde platesti) – valuta principala

- Pasul 2: valuta principala – moneda cardului

Astfel de exemplu la o plata in HUF (moneda din Ungaria) cu un card VISA Electron in RON emis de ING Bank au loc doua conversii automate: prima din HUF in EUR si a doua din EUR in RON, deci orice comision sau diferenta de curs este aplicata de doua ori.

De ce nu se aplica cursul de referinta BNR?

Pentru simplul motiv ca este doar un curs de referinta, de la care bancile si casele de schimb valutar se “inspira” pentru a calcula cursul de vanzare si cel de cumparare, cel de rambursare a creditelor in valuta si pentru operatiunile care implica monede diferite de cea locala. Diferentele fata de referinta exista tocmai pentru a asigura profitul in urma operatiunilor de exchange, un serviciu oferit contra cost.

Concluzia: verifica deci la banca emitenta a cardului tau care este rata de schimb la care se fac conversiile si care este valuta internationala la care se face intai schimbul valutar.

Aceasta situatie se aplica atat platilor direct la comercianti, cand calatoresti, dar si cand faci achizitii online de pe site-uri care folosesc alta valuta decat cea a cardului tau. Orice schimb valutar are un cost asociat, indiferent daca vorbim de conversie automata sau la o casa de schimb.

Bancile folosesc cursuri de schimb valutar si comisioane de schimb diferite pentru propriile carduri, diferind de multe ori de la tip de card la tip de card, deci pentru a afla exact care sunt acestea va trebui sa contactezi direct banca unde iti tii banii.

Ce este si de ce trebuie sa eviti Dynamic Currency Conversion cu orice pret?

Bun, deci platile cu cardul intr-o valuta diferita pot fi destul de costisitoare pentru buzunarul tau, si nici nu stii cati bani exact ti se vor trage din cont. Din aceasta cauza nu de putine ori cumparatorii initiaza dispute cu banca sau cu comerciantul in clipa in care verifica extrasul de cont si constata o suma mai mare decat cea anticipata.

Pentru a evita aceste situatii au fost introdus conceptul de Dynamic Currency Conversion, un produs oferit de institutii financiare terte anumitor comercianti. De aceea s-ar putea uneori ca atunci cand esti invitat sa introduci cardul in POS sa selectezi si cum vrei sa platesti: in moneda locala sau in cea nationala, detectata automat de serviciul DCC.

Daca alegi moneda locala se face o conversie valutara automata traditionala. Daca alegi moneda ta nationala atunci conversia se face prin DCC, adica ti se afiseaza fix suma care iti va fi trasa din cont. Toate bune si frumoase, insa ce trebuie sa stii este ca DCC este alt serviciu contra cost, care include un comision maricel (de cateva procente de obicei).

Comisionul este mare pentru ca trebuie sa acopere riscul evolutiei cursului de schimb dintre momentul tranzactiei si momentul procesarii acesteia de catre banca care ti-a emis cardul si mai trebuie sa acopere si un comision pe care ii revine comerciantului. Observi deci diferentele fata de platile cu cardul tipice, unde comerciantul plateste o taxa bancii, nu invers, cum se intampla in cazul Dynamic Currency Conversion.

Tara emitenta a cardului e detectata automat si se presupunce ca acel card este atasat unui cont in valuta tarii respective, ceea ce nu este neaparat corect (vezi cardurile in EUR si USD emise in Romania), deci te poti trezi cu inca o conversie valutara in plus, deci pierzi si mai multi bani in aceasta situatie.

Desi am vazut in multe articole cum DCC este prezentat ca o alta incercare de pacalire a cumparatorului nu trebuie sa uitam avantajul principal, si anume ca stii intotdeauna ce suma de bani ti se va trage din cont, aceasta fiind afisata pe ecranul POS-ului sau pe site-ul de unde comanzi, fara alte comisioane pe care sa le gasesti ulterior pe extrasul de cont. Pentru unii acest avantaj este suficient.

Este cardul in EURO solutia ideala? Dar cel in USD?

O solutie vehiculata de banci pentru a scapa de aceste comisioane sau diferente de curs valutar este cardul in EURO. Avantajul principal este ca pentru plati in moneda EUR nu se mai face conversie, deci ti se debiteaza din cont suma exacta de pe factura comerciantului. Asta presupunand ca valuta principala de conversie pentru cardul respectiv este tot EURO.

Bineinteles daca vei calatori in Statele Unite iti vei dori un card in USD, insa se aplica si in acest caz aceleasi dezavantaje: costurile anuale de administrare a cardului si contului atasat si comisioanele lunare de multe ori nu pot fi justificate in cazul unei singure calatorii scurte in strainatate, o data pe an. Mai bine platesti comisioanele asociate schimbului valutar.

Daca calatoresti des insa in zona EURO sau in SUA cred ca poti justifica usor un card intr-una din aceste valute. Pentru plati insa in alte valute decat cele mentionate anterior tot nu vei scapa de comisioane.

De asemenea cred ca ar trebui sa te gandesti si la modalitatea in care vei alimenta conturile respective daca tu esti platit in RON. In cazul asta va trebui sa schimbi probabil bani la o casa de schimb sau la alta banca, deci singurul avantaj este ca alegi cui platesti comisionul de schimb valutar si cui, insa de platit tot il platesti.

Acestea sunt cele mai importante informatii pe care trebuie sa le stii despre cum functioneaza sistemul platilor cu cardul in alta valuta decat cea a contului de unde sunt trasi banii. Sper ca am reusit sa fac putina lumina acolo unde am vazut ca exista multa confuzie, ce duce in final la senzatia de inselaciune in relatia banca – client, desi in realitate este vorba doar de nestiinta.

Iti sugerez sa discuti direct cu banca ta pentru a afla aceste detalii. Eu am fost placut surprins de rapiditatea cu care am primit raspunsurile dorite pe Facebook Messenger, insa exista si alte modalitati de contact puse la dispozitie de bancile locate, deci poti folosi canalul de comunicatie preferat. Iar daca mai ai si alte intrebari la cu care crezi ca te pot ajuta te invit sa folosesti formularul de comentarii de mai jos.

> Banca Transilvania – foloseste cursul standard VISA, fara alt comision.

In prezent, în lista de comisioane Banca Transilvania, pentru plățile cu VISA Business efectuate în străinătate, apare un comision de schimb valutar de 2%.

Eu am facut niste plati in strainatate de pe un card MasterCard luna aceasta si vad ca nu mi s-a luat niciun comision de schimb valutar. Poate ar trebui sa vorbesti si cu cei de la BT, in cazul in care s-a produs o eroare.

Nu s-a produs nicio eroare. Cuvântul cheie este "Business"; conform unui prost obicei, băncile comisionează suplimentar cardurile pe firmă. Și oricum politica MasterCard poate să difere, și chiar diferă, de politica VISA. Pe site-ul VISA Europe scrie clar că decontările în alte valute decât moneda cardului se fac la cursul propriu VISA plus un comision specific fiecărei bănci. In cazul BT, pentru cardurile VISA Business, în prezent acest comision este 2%.

Salut Liviu,

Imi poti spune si mie unde ai gasit informatia in regulamentul visa?

Multumesc,

Eu am intrebat direct la ING si la Banca Transilvania. Cred ca banca este cea care stabileste cursul de schimb folosit, daca adauga comisioane, daca face conversie direct sau trece mereu prin USD/EUR.

Eu am făcut de curând o pladă de cca 660 EUR cu un card VISA business de la Banca Transilvania și suma în lei a fost exact cea afisata de site-ul VISA pentru ziua aceea, plus cei 2% pe care îi anunță BT în documentul cu comisioanele serviciilor.

Salut JP, eu vreau sa gasesc ceea ce a spus Liviu in comentariu si anume ca: "Pe site-ul VISA Europe scrie clar că decontările în alte valute decât moneda cardului se fac la cursul propriu VISA plus un comision specific fiecărei bănci."

In acest moment nu exista acest tip de comision la ING (sau nu l-am vazut eu), dar in momentul in care faci o plata din RON in USD se intampla urmatoarea chestie: cumperi de pe Aliexpress,iar conversia de la RON la USD o fac cei la VISA si ei iti blocheaza suma in cont la cursul lor de schimb. Problema este ca banca vede ca banii ajung intr-o alta moneda la destinatie si iti mai fac si ei 2 conversii (una de la USD la EUR, iar cealalta de la EUR la RON).

MIe nu mi se pare normal sa mai trec prin alte 2 conversii daca deja procesatorul (Visa) a facut deja asta pentru mine.

Eu vreau sa gasesc acest paragraf deoarece am o mica disputa cu cei de la ING pe aceasta tema.

Multumesc

Din ce am discutat cu cei de la Banca Transilvania eu am inteles ca orice conversie valutara trece prin EURO. Daca de exemplu cumperi ceva in franci elvetieni conversia se face din franci in euro apoi din euro in moneda cardului tau. Chiar daca banca are curs RON – moneda la care se vinde produsul cumparat, conversia se face mereu in doi pasi, trecand automat prin valuta principala din Romania, care este EURO. Cred ca e practica la nivel international. Daca ti se pare cam incorect sa stii ca si eu am aceeasi parere, dar nu prea vad cum ai putea castiga o astfel de disputa cu orice fel de banca.

Daca erai atent pe detalierea extrasului de cont observai ca aveai niste bani blocati. acei bani reprezinta conversia facuta de catre procesator. in aceasta tranzactie sunt implicate 3 entitati (la fel ca la contractul de vanzare-cumparare a unui apartament). Detinatorul cardului, procesatorul (euplatesc.ro) si persoana de la care cumperi. in momentul in care procesatorul ti-a blocat banii in cont se poate considera ca tranzactia a fost acceptat de detinatorul cardului si vanzator prin intermediul procesatorului. Problema apare dupa ce banii pleaca de la tine din cont(cand sunt blocati acestia sunt la procesator)

Vanzatorul a spus procesatorului ca produsul lui costa 100$, iar procesatorul mi-a spus mie ca ma costa 399 Lei vazand moneda locala a cardului. Aici intervine banca (in cazul meu ING) si imi spune ca aceasta tranzactie nu face 399 Lei,iar ei mai fac o alta conversie de la USD la EUR si apoi de la EUR la RON

Sper ca m-am facut inteles….(daca nu..imi poti da un mail)

VISA are următoarea pagină cu care puteti sa calculati exact suma decontata – VISA Europe -> Making Payments -> Exchange Rates -> Currency converter

https://www.visa.co.uk/support/consumer/travel-support/exchange-rate-calculator.html